Бүлгийн бусад мэдээ

Орон нутагт бүлэг

Жаргалант сум - "Сум хөгжүүлэх сан"-гийн үйл ажиллагааны талаар мэдээлэл солилцоё

2026-04-05

0

1892

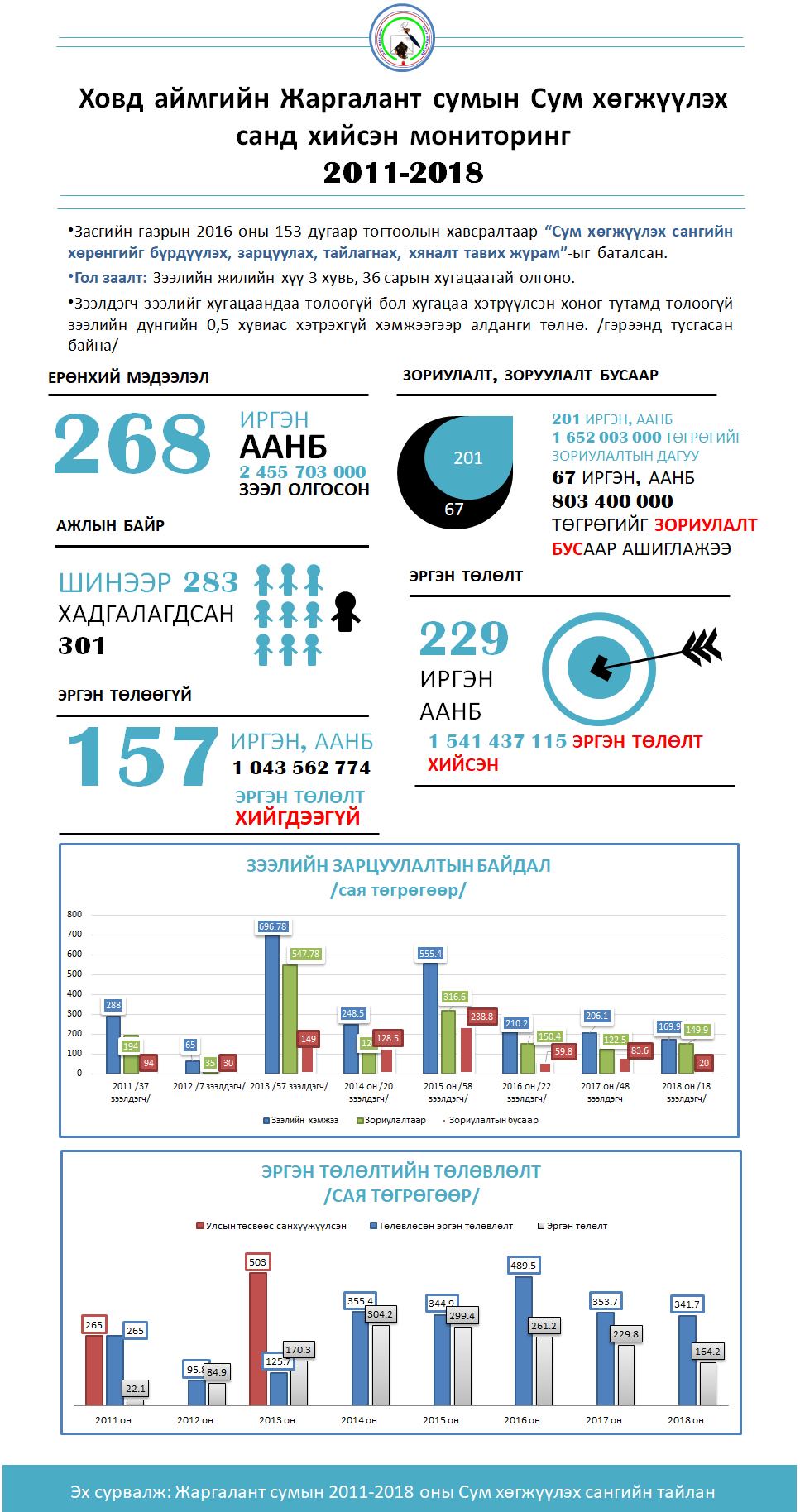

Сум орон нутгийн жижиг, дунд үйлдвэр эрхлэгчдийг хөнгөлөлттэй зээлээр дэмжих зорилгоор 2011 оны 134 дүгээр тогтоолоор сум хөгжүүлэх санг байгуулсан. 2011-2014 онд Улсын хэмжээнд нийт 84,0 тэрбум төгрөгийг улсын төсвөөс “Сум хөгжүүлэх сан”-д татан төвлөрүүлж 330 суманд хүн ам, эдийн засгийн боломжит нөхцөл байдлаас хамааруулж сумуудад хуваарилалт хийсэн байна.

Жаргалант сумын хувьд 40 гаруй мянган хүн амтай, 260 гаруй жижиг, дунд үйлдвэрлэл эрхлэгч үйл ажиллагаа явуулж байна. 2019 оны байдлаар Ховд аймгийн Жаргалант сумын Сум хөгжүүлэх сангаас 268 иргэн, аж ахуйн нэгжид 2 тэрбум 455 сая 703 мянган төгрөгийн зээл олгожээ. Үүнээс 201 зээлдэгч зээлээ зориулалтын дагуу зарцуулсан гэж дүгнэгдсэн бол 67 зээлдэгч нийтдээ 803 сая 400 мянган төгрөгийг зориулалтын бусаар ашигласан нь илэрсэн.

Зээлийг олгосноор шинээр 283 ажлын байр бий болсон бол 301 ажлын байр хадгалагджээ. Иргэн, аж ахуйн нэгж байгууллага зээлийн барьцаанд 3 тэрбум 153 сая 223 мянган төгрөгийн /орон сууц, автомашин, газар гэх мэт/ үл хөдлөх болон хөдлөх хөрөнгийг барьцаалсан байна.

Жижиг, дунд үйлдвэрийн тухай хуулийн 10.1, Монгол Улсын 2016 оны төсвийн тухай хуулийг тус тус үндэслэн Монгол Улсын Засгийн газрын 2016 оны 153 дугаар тогтоолын хавсралтаар Сум хөгжүүлэх сангийн хөрөнгийг бүрдүүлэх, зарцуулах, тайлагнах, хяналт тавих журмыг баталсан байдаг ба энэхүү .журмын 5.7-д /Аймгийн Засаг даргын Тамгын газрын жижиг, дунд үйлдвэрийн асуудал хариуцсан нэгж нь уг сангийн үйл ажиллагаа, орлого, зарлагын гүйцэтгэлд жил бүр хөндлөнгийн аудит хийлгэж, аудитын дүгнэлтийг тухайн аймгийн иргэдийн Төлөөлөгчдийн Хурлаар хэлэлцүүлнэ/ хэмээн заасан байдаг ч хөндлөнгийн хяналтыг тэр бүр хийлгээд байдаггүй байна.

Төслийн сонгон шалгаруулалтыг хийх үед хөндлөнгийн болон мэргэжлийн экспертүүдийн санал дүгнэлтийг сонсдог зүйл байхгүй. Ихэнхдээ сум орон нутгийн үйлдвэрлэл хөгжүүлэх боломжтой төсөл гэсэн шалгуурыг удирдлага болгож, зээлдэгчдэд уг сангаас зээлийг олгосон ч үр ашиггүйгээр, зориулалтын бусаар зарцуулсан нь нэлээд их байна. /Тодруулбал:

- Шахмал түлш үйлдвэрлэхээр 2011 онд иргэн Ж.Одсүрэн 5 сая төгрөг, 2013 онд Ц.Лхагважаргал 5 сая төгрөг, 2013 онд иргэн С.Түмэннасан 15 сая төгрөг, 2015 онд Номин шилтгээн констракшн ХХК 20 сая төгрөгийг тус бүр авчээ. Үүнээс өнөөдрийн байдлаар “Номин шилтгээн констракш” ХХК-ийн шахмал түлшний үйлдвэрээс бусад нь ажиллахгүй байна.

- Модон эдлэл үйлдвэрлэх зорилгоор 2011-2018 онд нийт 16 иргэн аж ахуйн нэгж байгууллагад 48 сая төгрөгийн зээл олгожээ. Үүнээс 35 сая төгрөг буюу 72.9 хувийг зориулалтын бусаар ашигласан. 6 сая төгрөгийн зээл авсан нэг зээлдэгч нас барсан, үлдсэн 7 сая төгрөгийг зориулалтын дагуу ашигласан байна.

- 2011-2018 онд 40 аж ахуйн нэгж байгууллага болон иргэнд хүнсний ногоо тариалах, боловсруулах, хадгалах, савлан эцсийн бүтээгдэхүүн болгохоор 119,5 сая төгрөгийг олгожээ. Үүнээс 29 сая төгрөг буюу 24,26 хувийг зориулалтын бусаар ашигласан. 10 сая төгрөгийн зээл авсан нэг зээлдэгч нас барсан. Үлдсэн 80,5 сая төгрөгийг зориулалтын дагуу зарцуулсан байна.

- Үсчин, гоо сайхны чиглэлээр 22,6 сая төгрөгийн төслийн зээлийг 4 иргэн, аж ахуйн нэгжид олгосон бөгөөд бүгдийг зориулалтын дагуу ашигласан.

- Тахианы аж ахуй эрхлэх чиглэлээр 35,5 сая төгрөгийн зээлийг иргэн Б.Сумъяабазарт 3,5 сая төгрөг, иргэн Г.Саруулд 32 сая төгрөг олгосноос иргэн Г.Саруул 32 сая төгрөгийг зориулалтын бусаар зарцуулжээ.

- Оёдлын үйлдвэрлэлийн чиглэлээр 29 аж ахуйн нэгж байгууллага иргэнд 163,745 сая төгрөгийн зээл олгосон байна. Үүнээс 44 сая төгрөгийг буюу 26,87 хувийг зориулалтын бусаар ашиглажээ.

- Пено газо блок үйлдвэрлэхээр “Ногоон алтай” ХХК 40 сая төгрөг, иргэн Б.Алтантуяа 30 сая төгрөгийг авсан байна. Ногоон алтай ХХК зориулалтын дагуу зарцуулсан бол иргэн Б.Алтантуяа зориулалтын бусаар зарцуулсан байна.

- Автозасварын чиглэлээр 11 иргэн ААНБ-д 125,5 сая төгрөгийн зээл олгосноос 85 сая төгрөг буюу 67,72 хувь нь зориулалтын бусаар зарцуулагджээ. Гутал үйлдвэрлэх чиглэлээр 14 иргэн, ААНБ-д 121,875,000 зээл олгосноос 32 сая төгрөг буюу 26,2 хувь нь зориулалтын бусаар, Аялал жуулчлалын чиглэлээр 30 сая төгрөг олгосноос 10 сая төгрөг буюу 33,3 хувийг зориулалтын бусаар зарцуулсан байна.

Төсөлд сангийн зээл олгохдоо барьцаа хөрөнгө, цаашид тогтвортой үйл ажиллагаа, үйлдвэрлэл явуулах эсэх, зээлийн эргэн төлөлтийг хийх санхүүгийн чадавхи зэргийг нь сайтар судлахгүй, нарийвчилсан тооцоололгүйгээр олгодог, түүнчилэн Сум хөгжүүлэх сангийн хөрөнгийг бүрдүүлэх, зарцуулах, тайлагнах, хяналт тавих журмын 6.1-д /Сангаас зээл авсан этгээд зээлийг үр ашиггүй зарцуулсан буюу зориулалтын дагуу зарцуулаагүй, зээлийн болон барьцааны гэрээгээр хүлээсэн үүргээ биелүүлээгүй тохиолдолд тухайн этгээдэд сангаас дахин зээл олгохгүй/.” гэснээс өөрөөр зээлээ зориулалтын бусаар ашигласан иргэн, аж ахуй нэгжид хүлээлгэх хариуцлагын талаар тодорхой тусгаагүй, хариуцлагыг сайжруулахад чиглэгдсэн эрх зүйн зохицуулалт сул байгаа нь үр дүнг сулруулах гол шалтгаан гэж үзэж болохоор байна

Зээлийн эргэн төлөлтийн байдал

2011-2018 онд 229 иргэн, аж ахуйн нэгж байгууллага зээлийн эргэн төлөлтөд 1 тэрбум 541 сая 437 мянга 115 төгрөг төлсөн бөгөөд 157 иргэн, аж ахуйн нэгж байгууллагын 1 тэрбум 43 сая 568 мянга 774 төгрөг төлөгдөх хугацаа нь нэгэнт өнгөрсөн боловч төлөгдөөгүй. Үүнээс үзвэл зээлийн эргэн төлөлтийн асуудал тулгамдсан, мухардмал байдалтай болсон нь тодорхой байна. Мониторингийн хүрээнд хийсэн судалгаанаас үзэхэд энэ нь дээр дурьдсанчилан хяналтын тогтолцоо сул, мөн хэн, хэдий хэмжээний зээл авсан талаарх мэдээлэл олон нийтэд ил тод байдаггүйтэй холбоотой. Мөн зээлийг банкаар дамжуулдаггүй учир зээлийн олгох үйл явцтай холбоотой урьдчилсан судалгаа, хариуцлагын тогттолцоо нь тийнхүү хангалтгүй гэж харж болохоор байна.

Зээлийн эргэн төлөлтийн хугацааг 39 зээлдэгч /хэвийн/ 15 хүртэл хоногоор, 14 зээлдэгч /анхаарал хандуулах шаардлагатай/ 90 хүртэл хоногоор, 13 зээлдэгч /хэвийн бус/ 91-180 хүртэл хоногоор, 42 зээлдэгч /эргэлзээтэй/ 181-360 хүртэл хоногоор, 49 зээлдэгч /муу/ ≥ 361 хоногоор тус тус хэтрүүлсэн байна.

Банкаар дамжиж судлагдаагүй зээлд иргэн, аж ахуйн нэгж төлөлтөө хангалтгүй хийдэг, зориулалтын бусаар зарцуулдаг нь бидний хийсэн судалгаанаас харагдаж байна. Тодруулбал, шүүхийн шатанд яваа-1, шүүхийн шийдвэр гарсан-16, Эргэн төлөгдөх боломжгүй болсон /Нас барсан, шүүхийн шийдвэрээр хэрэгсэхгүй болсон г.м/ -5 зээлдэгч байна. Сангийн журамд зээлийг 36 сарын хугацаатайгаар, 3 хувийн хүүтэй олгохоор заасан байдаг ч хугацаа хэтрэлт 361 хоног хүртэл зээлээ төлөөгүй 49 иргэн аж ахуй нэгж байна. Зээлийн эргэн төлөлтийн хугацаа хэтрүүлж, олон хоногоор сунжруулсан зээлдэгчид гэрээнд заасны дагуу /алданги бодож, төлүүлэх гэх мэт/ хариуцлага тооцож буй эсэх нь тодорхойгүй, энэ тухай болон бусад мэдээллээ ил тод нээлттэй мэдээлж буй зүйл байхгүй байна.

2019 онд Ховдын толь ТББ-аас хийсэн судалгааны хүрээнд

холбогдох газруудад хүргүүлсэн зөвлөмжийг толилуулбал

Сангийн журмын 1.7. /Зээлдэгч зээлийг хугацаандаа төлөөгүй бол хугацаа хэтрүүлсэн хоног тутамд төлөөгүй зээлийн дүнгийн 0,5 хувиас хэтрэхгүй хэмжээгээр алданги төлнө. Алдангийн хэмжээг сумын Засаг дарга болон зээлдэгчийн хооронд байгуулах Зээлийн гэрээнд тодорхой тусгана/, журмын 1.8. /Сангаас олгох зээлийн хүүгийн тухайн жилийн орлогын 30 хувийг зээлдэгчдэд мэргэжил, арга зүйн дэмжлэг үзүүлэх сургалтад, 20 хувийг сангийн хөрөнгөөр хэрэгжүүлсэн төслийн явц, үр дүнд хяналт тавих үйл ажиллагаанд зориулан зарцуулна/ журмын 1.9. /Сангийн хөрөнгийг энэ журмын 1.5, 1.8-д зааснаас бусад зориулалтаар зарцуулахыг хориглоно/., 1.11. /Сангийн хөрөнгөөр хэрэгжүүлэх төслийн сонгон шалгаруулалтын товыг сангийн хөрөнгийн эх үүсвэрийн 20-иос доошгүй хувь бүрдсэн тохиолдолд тухайн сумын иргэдийн Төлөөлөгчдийн Хурал тогтооно/ хэмээн тус тус заасан байдаг.

Гэвч төсөл сонгон шалгаруулалтын тухай зар мэдээлэл, мөн зээлийн зарцуулалт үр дүнгийн тухай, тодруулбал чанаргүй зээл буюу зээлээ зориулалтын бусаар зарцуулагчдын талаарх мэдээлэл олон нийтэд ил тод бус, хаалттай байдаг нь хариуцлагыг сулруулах ноцтой хүчин зүйл болж буй гэж харагдаж байна.

Монгол улсын Төрийн болон албаны нууцын тухай хуульд холбогдох сангуудын зээлийн мэдээллийг нууцлах талаар заагаагүй бөгөөд тухайн байгууллага нууцын жагсаалтаа батлахаар хуульчилж өгчээ. Иймээс аймаг сумын хүрээнд амьдралд тулгарч буй бодит нөхцөл байдалд үндэслэн, тодорхой зохицуулалт хийж, эргэн төлөлтөө хугацаандаа хийдэггүй иргэн аж ахуйн нэгжүүдийн жагсаалтыг олон нийтийн хэрэгслээр хэвлэн нийтлэж, олонд толилуулах шаардлагатай бөгөөд энэ талаар аймаг, сумын ИТХ-аас тодорхой шийдвэр гаргаж, зохицуулалт хийх шаардлагатай байна.

Цаашид жил бүрийн сангийн зээл олгохоор батлагдсан төсвийн мэдээллийг дэлгэрэнгүй, ойлгомжтой байдлаар тухайн байгууллагын болон мэдээллийн цахим сайт, мөн орон нутгийн хэвлэлээр олон нийтэд хүргэж хэвших нь чухал. Мэдээллүүдийг орон нутгийн ХМХ-ээр албан ёсоор нийтэд мэдээлээд зогсохгүй, оролцох боломжийг нь сайтар хангахуйц байдлаар иргэдийг идэвхжүүлж, нээлттэй хэлэлцүүлэг зэрэг үйл ажиллагааг зохион байгуулж хэвших хэрэгцээ байна гэж үзэв.

Журмын 3.1.2. /жижиг, дунд үйлдвэрийг хөгжүүлэх зорилгоор улсын хэмжээнд зохион байгуулах төсөл, арга хэмжээний хэрэгжилтийг “Төрөөс аж үйлдвэрийн талаар баримтлах бодлого”, “Төрөөс аж үйлдвэрийн талаар баримтлах бодлогыг хэрэгжүүлэх дунд хугацааны стратеги” болон “Жижиг, дунд үйлдвэрийг дэмжих хөтөлбөр”-тэй уялдуулан нэгдсэн удирдлага, зохион байгуулалтаар хангаж ажиллах/, мөн журмын 3.1.4. /сангаас олгосон зээлийн мэдээллийн нэгдсэн санг бүрдүүлэн хөтөлж, холбогдох мэдээллийг Монголбанкны зээлийн мэдээллийн санд оруулах/ гэсэн заалтыг хэрэгжүүлэхэд аймаг, сумын ИТХ, Засаг дарга нар анхаарлаа хандуулж, тодорхой шийдвэр гаргах нь чухал юм.

Мөн сангийн зээлд хамрагдахаар ирүүлсэн болон сонгогдож санхүүжилт авсан төслийн жагсаалт, мэдээллийг тухай бүр сумын Засаг даргын Тамгын газрын албан ёсны вэб сайт болон хэвлэл мэдээллийн хэрэгслээр иргэдэд заавал мэдээлж хэвших

Сангийн эргэн төлөлт, үр ашгийн талаар бүх шатны хяналтыг хөндлөнгийн хараат бус мэргэшсэн байгууллагаар (төрийн бус, иргэний нийгмийн байгууллага) хийлгэх ажлыг аймгийн хэмжээнд зохион байгуулах нь тулгамдсан асуудлыг шийдвэрлэхэд дорвитой хувь нэмэр оруулна гэж үзэж байна.

Олон нийтийн оролцоог сайжруулах тухайд зөвлөмж болгох нь :

Олон нийтийн оролцоог хангахын тулд төсөв санхүүгийн ил тод байдлыг хангахад дагаж мөрдөх журам болон холбогдох заавар дүрмүүдийг судлаж, энэ талаар системтэй төлөвлөгөө гаргаж ажиллах, үүнд мэргэшсэн Төрийн бус байгууллага, мэргэжлийн холбооноос зөвлөгөө авах

Сангийн журмын хэрэгжилтийг хянах олон нийтийн хяналтын тогтолцоог бий болгох, мэргэжлийн төрийн бус байгууллагаар жил бүр хөндлөнгийн үнэлгээ хийлгэж хэвших, иргэдийн хяналтын бүлэг ажиллуулах,

Зөвлөмжийн хүрээнд төрийн бус байгууллагаас гаргасан санал дүгнэлтийг тухай бүрд нь Засаг даргын зөвлөл, ИТХ-аар, хэсэгчилсэн зөвлөмжүүдийг тухайн асуудлыг хариуцсан газар хэлтэсүүдийн хүрээнд хэлэлцэж, гарсан шийдлийг тэр дариуд нь эргэж мэдэгдэж хэвших, энэ тухай тайлангаа улирал жилээр ИТХ-д тайлагнах, хэвлэл мэдээллээр мэдээлэх

Журмын хэрэгжилтийг хангуулахад анхаарч, энэ талаар хөндлөнгийн хяналт үнэлгээ, мониторингийг жил бүр хийлгэх шаардлагатай байгааг зөвлөн, сануулж байна хэмээн зөвлөжээ.

Гэсэн ч холбогдох газруудаас уг зөвлөмжийн дагуу дорвитой арга хэмжээ авсан зүйл харагдахгүй байна. Ховдын толь сонин ТББ-аас Хөгжлийн шийдэл ТББ-ээс хэрэгжүүлж буй Бест хөтөлбөрийн дэмжлэгтэйгээр Жаргалант сумын Сум хөгжүүлэх сангийн үйл ажиллагаанд дахин судалгаа хийж эхлээд байна. Тиймээс иргэд олон нийтийг энэ асуудлаар бидэнтэй саналаа, солилцох тодорхой мэдээлэл байвал бидэнд ирүүлж болно гэдгийг зөвлөх байна.

Бидэнтэй харилцах хаяг: Ховд аймгийн Жаргалант сум. Аймгийн НУО-ны 4 дүгээр давхар 419 тоот өрөө. Утас 70432041, 88435611, 88070997

Имейл хаяг: Khovdiintoli@gmail.com

Паже хуудас, пасебүүк: Ховдын толь

Сэтгэдэлүүд

Сэтгэдэл бичих