Бүлгийн бусад мэдээ

Цаг үеийн мэдээ бүлэг

Оюутны хөгжлийн зээлийн "чөдөр"

2026-03-03

0

2939

Асуудал !

Тогтмол орлогогүй иргэдийн тэр дундаа малчдын хүүхдүүдэд тулгардаг түгээмэл бэрхшээл бол оюутны сургалтын төлбөр юм. Энэ хүндрэл бэрхшээлийг олж харан, бодлого болгож хэрэгжүүлэхээр МАН-ын 2016 оны сонгуулийн мөрийн хөтөлбөрт тусгагдан “Оюутан, суралцагчдыг сургалтын төлбөрийн дарамтгүй болгох” зорилт дэвшүүлсэний дагуу Засгийн газрын 2016 оны 111 дүгээр тогтоолоор “Оюутны хөгжлийн зээлийн журам”-ыг баталж 2016 оны 12 дугаар сарын 25-ны өдрөөс эхлэн сургалтын төлбөрийн зээл болох “Оюутны хөгжлийн зээл”-ийг олгож эхэлсэн. Уг нь энэхүү зээл оюутан бүрт нээлттэй, сургууль төгссөнийхөө дараа ажил хөдөлмөр эрхэлсэн цагаасаа эхлэн төлбөрийг төлөх нэн тааламжтай нөхцөлтэй, зээлийн бас хүүгийн дарамтгүй, хамгийн бага хүүтэй буюу жилийн 5 хувийн хүүтэй байхаар тусгагдсан байдаг юм.

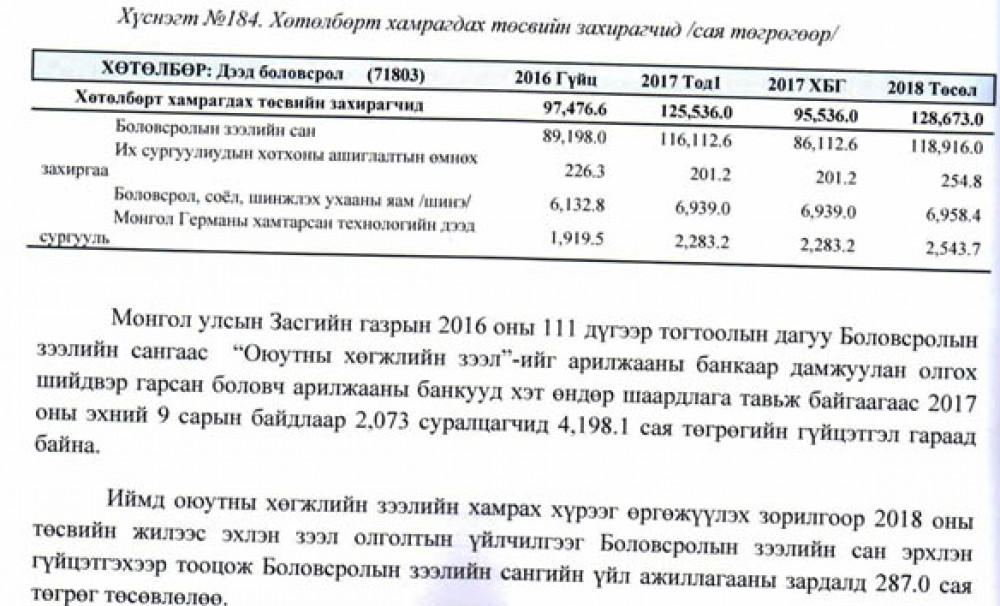

Оюутны хөгжлийн зээлийг санхүүжүүлэхээр Монгол улсын 2017 оны төсөвт 90 тэрбум төгрөг тусган 2017 оны 1 сарын 1-ээс олгож эхэлсэн. Гэтэл 2017 оны 11 сарын байдлаар төсвийн гүйцэтгэлийг харахад 90 тэрбум төгрөгөөс 4 тэрбум төгрөг нь л “оюутны хөгжлийн зээл”-д олгогдож, үлдсэн нь банкуудад ашиглагдсан болох нь тодорхой болов. Тодруулбал, Оюутны хөгжлийн зээлийг санхүүжүүлэхээр Боловсролын зээлийн сантай гэрээ байгуулсан арилжааны банкуудаар дамжуулан олгох болсон нь зээлийн шалгуур шаардлага өндөр, бүх зээлийг ашгийн болон эрсдлийн нүдээр хардаг банкны хатуу шалгуур дор орж чөдөрлөгдсөний тод жишээ энэ.

Оюутны хөгжлийн зээл олгогдож эхлэсэн оны эхэн үеэс л уг зээлийг хүсэгчдийн хувьд арилжааны банкнаас тус зээлийг авахад хүндрэлтэй байгаа талаар хүсэлт ирүүлж байв. Тухайлбал, бусад зээлийн адил барьцаа хөрөнгө нэхдэг, хамтран зээлдэгч нь орлого, бизнестэй байхыг шаарддаг тул авах боломжгүй байна, амьдрал дээр хэрэгжихгүй байна гэсэн гомдлууд иргэдээс их гарах болсон. Иймд УИХ-ын гишүүн О.Батнасан 2017 оны 5 дугаар сарын 22-нө өдөр БСШУС-ын сайдад дээрх асуудлаар асуулга тавив. БСШУС-ын сайдаас “асуудлыг анхааралдаа авлаа, дарамт чирэгдлийг арилгах тал дээр арга хэмжээ авах болно” гэдэг хариу өгсөн байв. Тухайлбал, зээлдэгчдийн хамрах хүрээг өргөжүүлж, бакалаврын орой, эчнээ ангийг хамруулахаар болсон, мөн зээлийн чирэгдэл, хүндрэлийг багасгах зорилгоор оршин суух харьяалал харгалзахгүй зээлийг олгох болсон, мөн хамтран зээлдэгч нь заавал гэр бүлийн хүн байхыг шаардахгүй болсон гэх үр дүнг танилцуулсан байлаа.

“Оюутны хөгжлийн зээл” иргэдэд үнэхээр хүрч чадахгүй байгаа, үүнд арилжааны банкууд хэрхэн “чөдөр” болж байгаа талаар гишүүнд ирсэн олон арван өргөдлүүдээс нэгийг нь л сөхөн харахад тод харагдаж байлаа.

УИХ-ын гишүүн О.Батнасанд Ховд аймгийн Алтай сумын уугуул, Ховд их сургуулийн Нийгмийн ухааны багшийн ангийн 2-р курсийн оюутан А.Заяагаас ирсэн өргөдөл байна. А.Заяа нь 1-р курсээ 3.2 дундаж оноотойгоор дүүргэсэн тул “Оюутны хөгжлийн урт хугацаатай зээл”-д хамрагдах ерөнхий шалгуурыг хангаж байсан. Тэрбээр Ховд аймгийн Алтай сумын Төрийн банкинд зээл авах хүсэлтээ гаргасан бөгөөд банкны зүгээс хамтран зээлдэгч заавал байх шаардлага тавьж, хамтран зээлдэгч нь тухайн банкаар дамжуулан орлого, цалингаа авдаг байх ёстой гэжээ. А.Заяагийн хувьд төрсөн эмээ нь төрийн банкаар дамжуулан тэтгэврээ авдаг, түүнийг хамтран зээлдэгчээр оруулья гэхэд тэтгэврийн орлоготой хүн хамтран зээлдэгч болж болохгүй гэсэн байна. Сумын хувьд цалингаа банкаар дамжуулан авдаг хүмүүс нь голдуу төрийн албан хаагчид бөгөөд тэдгээрийн ихэнх нь цалингийн зээлтэй хүмүүс байдаг ба зээлтэй хүмүүс хамтран зээлдэгч болж болдоггүй байна. Тухайн иргэний асуудлаар УИХ-ын гишүүн О.Батнасан Төрийн банкны захирал Д.Баярсайханд хандсан боловч асуудал шийдэгдсэнгүй.

2017 оны 9 сараас буюу 2017 оны хичээлийн жил эхлэх үеэр оюутнууд мөн л Оюутны хөгжлийн зээлдээ хамрагдаж чадахгүй байна гэсэн гомдлууд үргэлжилсээр. Оршин суух харьяалал харгалзахгүй зээл олгоно гэсэн хэдий ч хамтран зээлдэгч нь хэрэв орон нутагт оршин суудаг бол тэндхийн банкиндаа хандана гэж банкууд шаардлага тавьдаг хэвээрээ, хамтран зээлдэгч нь банкны зээлгүй байх, банкаар цалин орлогоо дамжуулж авдаг байх, нийгмийн даатгалын шимтгэл төлдөг байх гэсэн шаардлагууд тавиад ирэхээр энэ төрлийн шаардлагыг хангасан хүмүүс нь төрийн албан хаагчид л болж байгаа ба эдгээрийн хувьд зээлгүй хүмүүс гэж бараг байхгүй юм. Тэгэхээр үндсэндээ банкны шалгуурыг хангаж зээл авах хүмүүс бараг л байхгүй болж байгаа тул асуудлыг удаа дараа идэвхийлэн хөөцөлдсөөр байв.

Энэ бүхний үр дүнд “Оюутны хөгжлийн зээл”-ийг арилжааны банкаар дамжуулалгүй, харин шууд “Боловсролын зээлийн сан”-аас шууд олгуулахаар болсон нааштай мэдээ гарав. 2017 оны 11 дүгээр сарын 15-ны өдөр батлагдсан Монгол улсын 2018 оны төсөвт “Оюутны хөгжлийн зээл” олгоход зориулж 119 тэрбум төгрөг тусгагдлаа.

Тэгэхээр ийнхүү оюутны хөгжлийн зээлийн “чөдөр”-ийг арилгаж, эздэд нь хүргэх алхам ийнхүү тавигдсан гэж ойлгож болно. Тиймээс цаашид зээлийн шалгуур журмыг зөв боловсруулж, яг хүртэх ёстой эздэд нь энэ зээлийг өгдөг байх тийм зохицуулалтыг хийж чадвал асуудлыг зохих түвшинд шийдвэрлэлээ гэж үзэх үлдээд байна.

Ж.САРУУЛ

Сэтгэдэлүүд

Сэтгэдэл бичих